Nirxandina Heftane ya PTAPTA nîşan daneguhêrbarmeyla giştî ya vê hefteyê, bi bihayek navînî ya heftane ya sabît.

Ji perspektîfa bingehên PTA ve, alavên PTA vê hefteyê bi domdarî dixebitin,bi zêdebûna rêjeya xebitandinê ya kapasîteya hilberînê ya navînî ya heftaneli gorî hefteya borî, ku di encamê de dabînkirina kelûpelan têrker e. Ji perspektîfa daxwazê ve, demsala bêdem a polîesterê ya jêrîn, bi kêmbûna hêdî ya rêjeya xebitandina polîesterê re, hêdî hêdî piştgiriya ji bo daxwaza PTA qels dike. Digel ku kargehên polîesterê beriya betlaneya sersalê embar dikin, danûstandinên bazara PTA vê hefteyê bi hişyarî ne, ku zextê li ser dabînkirina têrker a PTA zêde dike.

Herwiha, bazar nîgeran e ku qelsbûna daxwaza petrola xav dê bibe sedema kêmbûna bihayên petrolê yên navneteweyî, lê piştî ku betlane bi dawî bû, Erebistana Siûdî pêkanîna hişk a plana kêmkirina hilberînê ya OPECê ragihand, ku bû sedema...zêdebûna bilez a bihayên petrolê yên navneteweyîJi ber têkçûna lêçûn û lîstika dabînkirina têr, bazara PTA diguhere. Bihayê navînî yê heftane yê PTA vê hefteyê 5888.25 yuan/ton e, ku li gorî serdema berê sabît e.

Nirxandina Hefteyî ya MEGBihayê spot ê etîlen glîkolê rawestiyayeketin û rabû ser piyanvê hefteyê.

Hefteya borî, buhayê etîlen glîkolê ji asteke bilind veguherî guherînê. Lêbelê, piştî ketina vê hefteyê, ew ji hêla xurtbûna buhayê ve bandor bû.Nakokiya Deryaya Sorû di sûkê de fikar li ser aramiya wê hebûn.dabînkirina etîlen glîkolêûberhemên nefta xavDigel parastina plansazkirî ya hin yekîneyên etîlen glîkolê, aliyê dabînkirina etîlen glîkolê bi tundî hate piştgirî kirin, ûbihayê etîlen glîkolê dev ji daketinê berda û dîsa ji nû ve bilind bûdi nav hefteyê de.

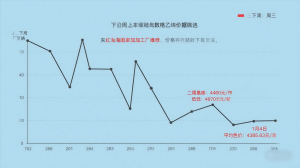

Di 4ê Çile de, cudahiya bingeha spotê li Zhangjiagang vê hefteyê bi 135-140 yuan/ton li gorî EG2405 kêm bû. Pêşniyara spotê ya vê hefteyê 4405 yuan/ton bû, bi niyeta pêşkêşkirinê 4400 yuan/ton. Ji 4ê Çile ve, bihayê navînî yê spotê yê heftane yê etîlen glîkolê li Zhangjiagang li 4385.63 yuan/ton girt, ku ji serdema berê %0.39 zêde bûye. Bihayê herî bilind ê hefteyê 4460 yuan/ton bû, û ya herî nizm jî 4270 yuan/ton bû.

Zincîra pîşesaziya polîesterê ya ji nû ve hatî çêkirin:

Vê hefteyê, bazar ji boşûşeyên PET ên ji nû ve hatine bikar anînbi tevgerên kêm sabît maye, ûbalkişandina ser danûstandin û danûstandinên bazarêbi bingehîn hatiye parastin; Vê hefteyê, ewbazara fîbera ji nû ve bikar anînezêdebûnek sivik dît, bi bihayê navînî yê heftane meh bi meh zêde bû; Vê hefteyê,bazara vala ya ji nû ve bikar anînebi guherînên piçûk sabît ma, û nirxa navînî ya heftane li gorî hefteya berê bêguherîn ma. Tê payîn ku bazar ji boçîpên şûşeyên ji nû ve hatine bikar anînhefteya bê dê sabît bimîne; Tê payîn ku hefteya bê di bazara fîbera ji nû ve hatî çêkirin de yekbûn çêbibe; Tê payîn ku rêzaBazara vala ya ji nû ve hatî çêkirin dê stabîl bimînehefteya borî.

Vê hefteyê,Nirxên bazara PX ya Asyayîpêşî bilind bû û dû re daket. Bihayê navînî yê CFR li Çînê vê hefteyê 1022.8 dolarê Amerîkî serê tonê bû, ku li gorî serdema berê %0.04 kêm bûye; Bihayê navînî yê FOB ya Koreya Başûr 1002.8 dolar serê tonê ye, ku ji serdema berê %0.04 kêm bûye.

Di destpêka vê hefteyê de,bihayên navneteweyî yên petrolêket qonaxek yekbûnê ji ber ku zêdebûna hilberîna petrola xav ji welatên ji bilî welatên hilberîner ên OPEC+petrolê sînorkirinên hilberîna navxweyî yên hevpeymaniya kêmkirina hilberînê telafî kir. Lêbelê, amûrek PX ya navxweyî ya 2.6 mîlyon ton bi awayekî nediyar hate girtin, û PTA ya aliyê daxwazê bi rêjeyek bilind berdewam kir. Zext li ser bingehên peydakirin û daxwazê heta hinekî sivik bû, û coşa beşdarên danûstandinan zêde bû. Di destpêka hefteyê de,Bihayê PXnavend zêde bû, gihîşt nîşana 1030 dolar/ton;

Lêbelê, di dawiya hefteyê de, ji ber fikarên li ser daxwaza qels a cîhanî, bazara petrolê ket bin zextê, ku ev yek bû sedema piştgiriyek qels ji bo lêçûnên PX. Di heman demê de, hîn jî zext heye ku stok were kom kirin, û atmosfera lîstikê li sûkê germ bûye. Di dawiya vê hefteyê de,Danûstandinên PX ji asta bilind daketine, bi daketina herî zêde ya rojane ya 18 dolarî ji bo her tonê.

Ji bo bêtir agahdarî li ser mefîberên ji nû ve hatine bikar anînan jî ji bo nîqaşkirina hevkariyên potansiyel, ji kerema xwe bi tîma firotanê ya me re têkilî daynin li[email protected]an jî serdana malpera me bikin lihttps://www.xmdxlfiber.com/.

Dema weşandinê: 15ê rêbendana 2024an